2026年2月、株式会社モニクルフィナンシャルは「今年こそ高値掴みを卒業!予想のいらない有望株の見つけかた」と題した株式投資セミナーを開催しました。今回は、多くの方にご参加いただいたセミナーの様子をお届けします。

株式会社モニクルフィナンシャル

取締役

泉田 良輔 Ryosuke Izumida

株式会社モニクル

モニクル総研 研究員

篠田 尚子 Shoko Shinoda

「株式投資」に特化したセミナーを開催

東京・京橋にて開催した今回のセミナー。開演時刻が近づくにつれ、受付を済ませた参加者の方々が続々と会場に集まりました。

定刻となり、まずは司会より、マネイロを運営する株式会社モニクルフィナンシャルと提供サービスに関する説明が行われました。続いて、本日の講師である取締役の泉田良輔が登壇し、セミナーがスタートしました。

今回のテーマは「今年こそ高値掴みを卒業!予想のいらない有望株の見つけかた」。日経平均が最高値圏にある現代における株式投資の考え方について、「基礎知識編」と「実践編」の2本立てで分かりやすく解説しました。ここからは、基礎知識編の内容と、後半に行われたモニクル総研の篠田尚子研究員との対談を一部抜粋してお届けします。

関連記事Related Articles

関連記事Related Articles

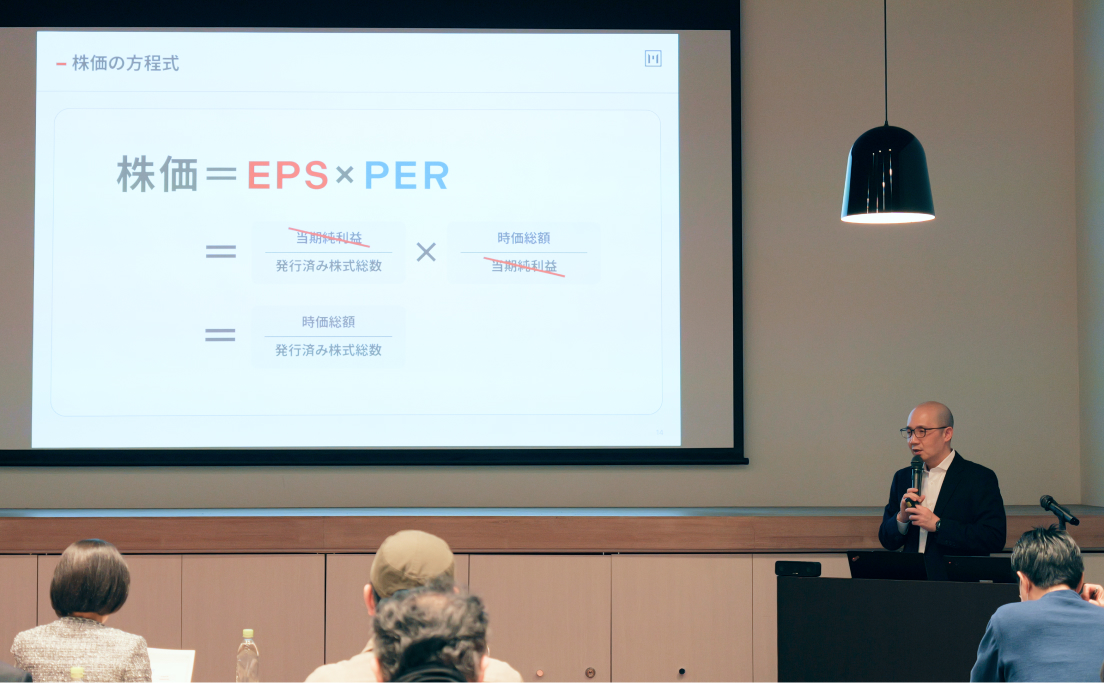

株価は「業績」と「期待値」の掛け算

泉田: 基本的に、株価は「理屈」でできています。市場のムードやテーマ、政権交代などで決まるものではなく、極めて合理的なものです。

今日お伝えしたい重要なポイントとして、株価は「EPS(一株当たりの当期純利益)」と「PER(株価収益率)」の掛け算でできているということです。

この公式から分かるのは、株価が上昇する背景には大きく二つの要因しかないということです。一つは「会社が稼ぐ利益(EPS)が増えた」こと。もう一つは、「企業の成長性を投資家が評価してPERが上がったこと」です。この両方が揃ったときに、株価は大きく上昇します。

プロが企業分析で見る「3C」と「規制・テクノロジー」

泉田: アナリストは、いわゆる「3C(自社・顧客・競合)」の分析を徹底的に行いますが、意外と忘れられがちなのが「監督官庁」と「テクノロジー」の視点です。

例えば、通信や自動車、金融といった産業には必ず監督をする役所があります。こうした規制が強い産業では、自由に商売ができないためPERが上がりにくい傾向があります。

なぜなら、役所が「儲けすぎ」と判断すれば規制がかかる可能性があるからです。携帯電話の通信料引き下げの議論を思い出していただければお分かりいただけるのではないでしょうか。政策の影響を受けやすい業界では、投資家は将来の利益成長を慎重に見るのです。

もう一つ大事なことは、テクノロジーによって競争のルールが書き換わるという視点です。テクノロジーは特定の業界だけではなく、複数の産業に横断的な影響を与えることがあります。

例えば、かつてはDVDをレンタルして映画を見るのが一般的でしたが、今ではVOD(オンデマンド配信)が当たり前になりました。こうした技術の変化が広がると、従来のビジネスモデルは成長期待を失い、結果としてPERも一気に下がることがあります。

企業を分析する際は、この「規制」と「テクノロジー」についても合わせて考える必要があります。

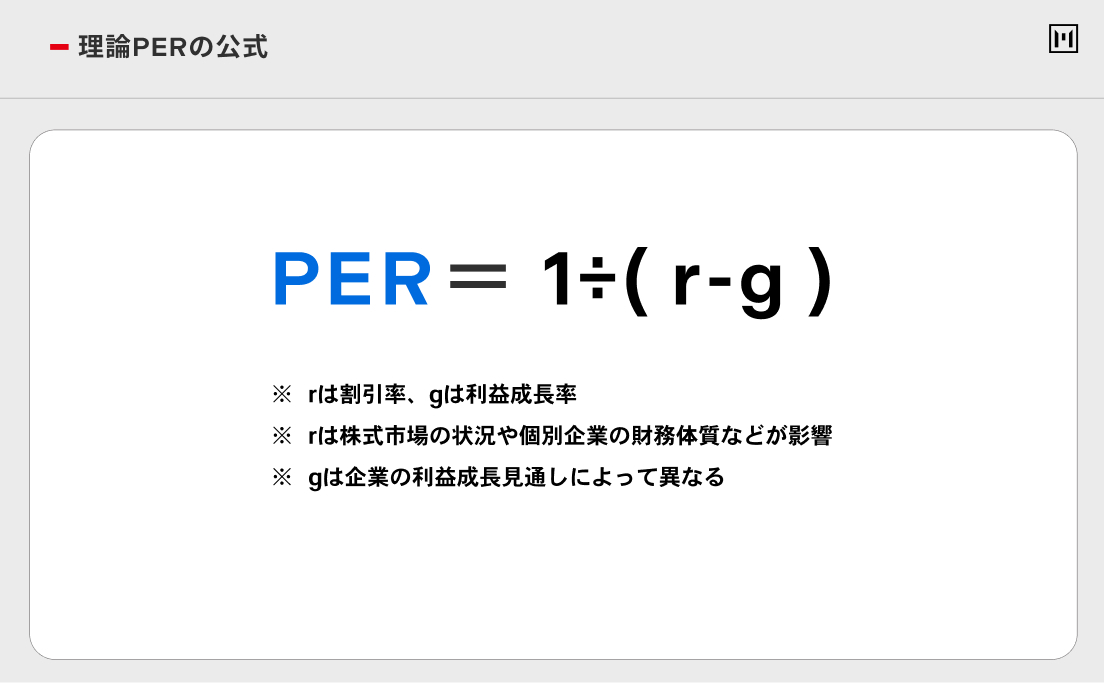

PER「15倍」の正体――数式で読み解く適正株価

泉田:「PERは15倍以下で買いなさい」という話を聞いたことがある人もいるかもしれません。PERを数式で表すと、次のようになります。

PER = 1÷(r - g)

株式市場の標準的な割引率(r)は、通常は7%程度です。仮に、企業の利益成長(g)がゼロだとすれば、PERは約14〜15倍になります。つまり「15倍」という数字は成長がない場合の適正価格に過ぎません。

成長企業であればPERが50倍でも正しい価格である可能性がありますし、逆に衰退産業なら10倍でも割高といえるかもしれません。

自分が買いたい銘柄に対し、市場の期待値がどこまで織り込まれているのか。この数式を参考に、今の株価がどの程度の成長率を前提としているのか考えてみることが大切です。

この後、「実践編」についても解説が続きました。

機関投資家の「制約」と、個人投資家の「武器」

セミナー後半では、ファンドアナリストでモニクル総研の篠田尚子研究員が合流し、個人投資家の「戦略」に焦点を当てたトークセッションが行われました。

篠田: 機関投資家は、時価総額が小さい銘柄にはなかなか手が出せません。加えて近年はESG投資(環境や社会への貢献などを重視する投資)への準拠が必須のため、防衛関連銘柄などが足枷となって組み入れられないケースも多々存在しています。これはグローバルな基準なので、大手の運用会社ほど守らざるを得ません。そう考えると、改めて個人投資家は自由度が高いですよね。これこそ個人の「武器」ではないでしょうか。

泉田: その通りです。一方、個人は自分が納得できればいいので、配当利回りが高いのに機関投資家がルール上買えないような銘柄に、先回りして投資することも可能です。

篠田: グロース市場などのポテンシャルに目が向きがちですが、必ずしもそこだけを見に行く必要はないということですね。

投資は「6割勝てれば一流」

泉田: 多くの投資家が、次に悩むのが「売り時」です。売り時は、次につかめる有望な銘柄が見つかってから、今の銘柄を手放すこと。これが原則です。また、プロでも投資の成功確率は「6割」と言われています。10回中6回勝てれば超一流。野球の打率と一緒です。完璧を目指すのではなく、6割の打率を目指して地道に判断を積み重ねていくことが大切です。

篠田: 投資信託の世界も同じです。瞬間的にリターンを上げているファンドより、着実にアベレージを残せるバッターのような運用が、トータルでは重宝されます。SNSなどではテンバガーばかりが注目されますが、本質はそういったレアケースを狙うことではないんですよね。

泉田:「長期投資」をどう捉えるかという話にもつながりますが、長期投資とは、最初から「何十年も持とう」と決めて放置することではないんです。決算ごとに「この会社の成長シナリオは崩れていないか」と確認しながら判断を積み重ねていく。その結果として長く持ち続けていた、というのが理想的な長期投資だと思います。投資に100%の正解はありませんが、こうした考え方を踏まえて、自分なりに判断していくことが大切だと思います。

今回のセミナーでは、株価の見方の基本から、個人投資家ならではの強み、そして長期で資産形成に向き合うための考え方まで、幅広い視点での解説が行われました。相場の動きに一喜一憂するのではなく、企業の本質や市場の期待を冷静に捉えながら、自分なりの判断軸を持つことの大切さを感じていただける内容となったのではないでしょうか。今後もモニクルフィナンシャルでは、リアルセミナーを含め、資産形成に役立つ知識や情報をお届けしてまいります。